卸売業の情報システム - 卸売業の情報システム体系の概要編

第54回「業務システム化の概要(その5)」

1.業務システム化の概要

(1)受注から出荷までの業務の解説

⑨請求・回収業務の概略

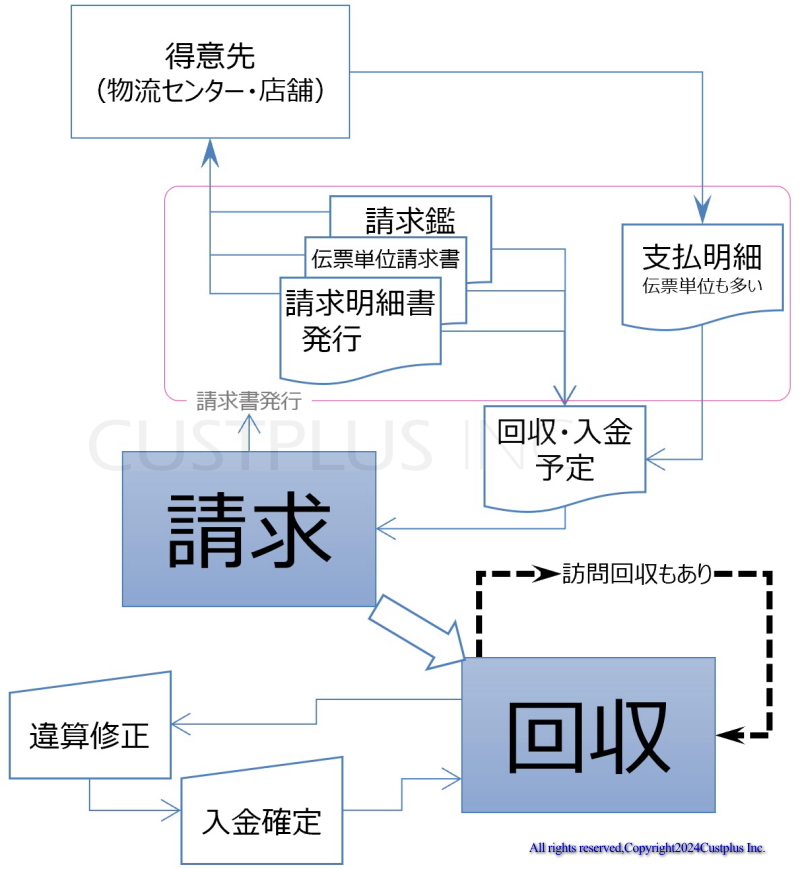

★請求業務の概要

得意先ごとに定められた請求締日に前回締日を超えた売掛金を請求書として作成します。請求書には大きく分けて行明細を伴った明細型と伝票単位の合計金額だけを表記した伝票単位型、そして明細を付けずに前回繰越金、今回売掛金、今回請求額などの合計項目(鑑=かがみ)のみで表す鑑型の3種類があります。得意先により先方から支払の予定明細を示す場合もあります。その場合多くはEDIで受け取ります。

★回収業務の概要

請求書を得意先に渡すと支払サイト(請求締日からいつまでに払うか期間が定められておりその日数を表します)までに請求金額分を入金する必要がありますが、確認を怠ると正しく入金されない場合がありますので、相手をよく捉えて注意しながら入金を滞り無く済ませることが必要となります。入金方法は現金、振込、引落、手形、小切手等があります。

入金金額が請求金額と不一致となる場合も多々あり、それを違算といい、対処が求められます。違算対処は間違いであればその金額分を回収すればよいのですが、振込手数料を請求額から差引いたり/差引かなかったり、端数引きなど細かい違算が多々発生します。

⑩請求・回収業務の変化と課題

★手数料問題

銀行のサービスを使うことがほとんどである回収業務には手数料問題があります。手数料が例えば振込手数料を432円かかるとすると、小規模小売業や仲間卸との取引で少額取引が多く、4万円であれば約1%程度の儲けを損失することになります。

★突合の情報不足

振り込まれた口座の得意先名と金額が請求金額と異なる場合、情報が少ないのですぐに違算であるとか、別月の請求分と混ざっているということが判明しない違算があります。割り切って次回送りにする事もできますが、きっちりしたい場合には突き合わせに大変な手間がかかり仮想口座運用、事前支払予定照合、営業による振込前フォローなどが必要となることがあります。

★訪問回収問題

いまだに営業が得意先へ集金回収に行くケースが残っています。

つづく【次回は第3部 卸売業の情報システム体系の概要 (2)発注・入荷から買掛・支払までの業務の解説 ①発注業務の概略 ②発注業務の変化と課題 です】

All rights reserved,Copyright2025Custplus Inc.