ABC/M(Activity Based Costing / Management)は活動基準原価計算とその管理機能を表す略語です。物流企業や製造業・卸売業などでは特に重要なシステムととらえられています。企業間の取引制度が変わり、商品価格のネット化がすすみ機能フィーに置き換わるなど、これから大変重要な機能になると思います。

このプランでは、

①コストを把握するためのシステム作り

②コストを把握した結果どのようなアクションを取るべきか

の2フェーズにわけて進め方を考えます。

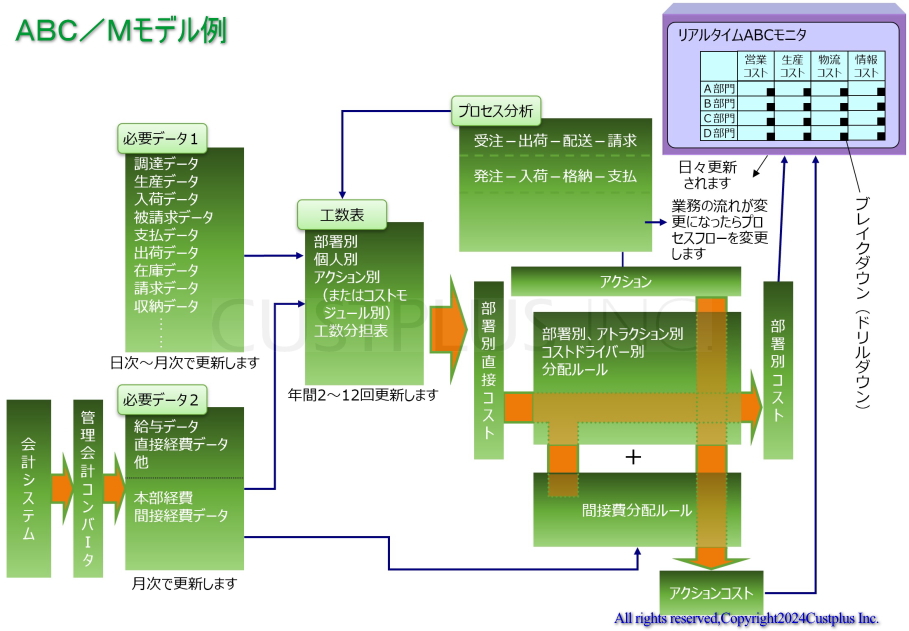

1.コスト把握のためのシステム開発

流通業の場合、事業にかかるコストは人件費と商品仕入が大きく、設備償却や賃貸料などが続きます。

人件費は工数(働く時間)に比例してかかることが多いので、工数表を作成してほとんどの人件費を算出しておきます。

それを部門別や会社の機能別に振り分けるための要素を整理(図では「プロセス分析」となっています)して配分するルールを作ります(図では「必要データ」となっています)。

日々の事業活動の中で、発生する費用は計算がしやすいのですが、数ヶ月に一度発生するようなボーナスや一年に一度の設備点検のような経費は都合がよくなるよう会計コンバータにより調整します。

また部門に割り当てられない経費などはその分配を、ルール化して部門や機能に割り当てます。

弊社のABC/Mは実践むけに作られており、一般のものとはだいぶ異なる点がありますが、このようなシステムにすることで活用につながるのです。

2.実践的に活用する

実際にこのシステムで把握されたコストを活用するには、流通業などでは利益基準を達成するという形が理解を得るようです。コストの絶対金額表示よりも利益のパーセント表示の方がなじみが深いからです。

図のリアルタイムモニターにより、コストを見ることができますが、これはそれほど活用できません。コストを見ただけでは改善行動に結びつきにくいのです。

そこで、基準を設け部署間で競争し、取引先と交渉し改善したり、内部作業の段取りを変更したりするのです。また、多くの場合、システム化を推進することで利益が大きく改善することなどもあり、ABC/Mの構築にとどまらず、積極的なシステム化をはかるための同意が得られやすくなります。

All rights reserved,Copyright2026Custplus Inc.